扫一扫

加微信

2018年中国伺服系统行业市场之间的竞争格局与发展的新趋势分析 未来国产品牌细分龙头地位逐步显现【组图】

发布时间:2024-01-22 09:29:01 人气:141 次 来源:M6米乐网址

2018年中国伺服系统行业市场之间的竞争格局与发展的新趋势分析 未来国产品牌细分龙头地位逐步显现【组图】:

近年来,随着国家《中国制造2025》、《智能制造发展规划(2016-2020年)》等政策的扶持下,国内品牌成长迅速,但市场主导地位依然在欧美日品牌手中。未来,国产品牌将会持续提高研发投入,提升技术发展水平,特别是专注于细分行业的发展,将会逐步形成细分龙头。

伺服系统是使系统终端执行结构根据控制指令实现包括位移、转速和力矩等维度动作的设备总称。由控制层面的控制器、驱动层面的伺服驱动和执行层面的伺服电机,辅之编码器组成。它决定了自动化机械的精度、控制速度和稳定性,因此是工业自动化设备的核心。

按照功率大小目前可以分为小型伺服、中型伺服和大型伺服系统。近年来,随着工业机器人、3C电子制造等行业快速上涨,小型伺服应用快速提升,占比达到47%,为市场上应用最为广泛的伺服类型。

伺服系统广泛运用于自动化系统中,其下游包括机床、纺织机械、包装机械、电子制造行业等等。随着社会经济和科技的发展,以及我国人口红利的消退,工厂对自动化设备的需求将不断增强,此外伺服系统还将在高端医疗器械、新能源、机器人等领域大显身手。

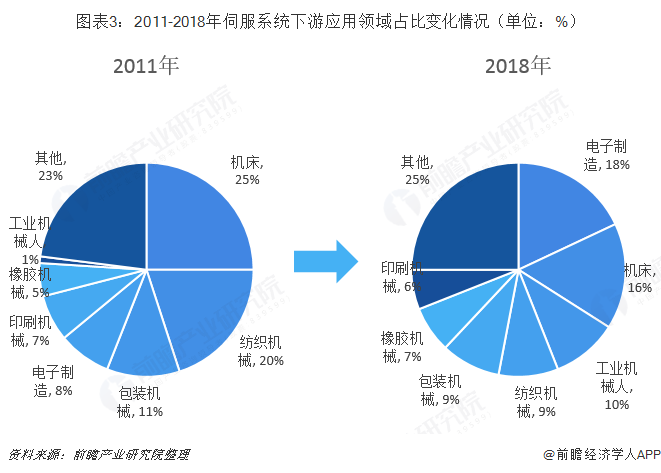

随下业对高精密设备需求的不断提升,我国伺服系统应用行业范围在扩大,重心在转移。2011年,我国伺服系统应用最广泛的行业集中在机床、纺织机械和包装机械三类,合计占到伺服市场总规模的56%。经过7年发展,随着医疗设备、工业机器人等新兴领域快速发展,伺服系统的应用重心在逐步转移,应用行业重心也从纺织包装等传统领域转移至电子设备制造、工业机器人等新兴领域,2018年前三大应用行业分别为机床、工业机器人和电子设备制造,合计占总规模比重的44%。体现了伴随产业升级和制造业改革,社会需求和政策利好方向的变化。

日系品牌占据着国内市场的主流地位。日系品牌进入国内市场较早,在中小型OEM市场具有较大品牌优势;欧美系品牌定位于高端市场,近年来开始进入中端市场;台系品牌的性能和价格位于进口中端产品和内地产品之间,在中低端发展较快。近年来,随着伺服系统市场规模的迅速增长,国内从事变频器研发和生产的企业,如英威腾、汇川技术等也纷纷介入伺服系统市场竞争,国产伺服品牌的市场占有率有明显提升。

国产品牌进口替代进程加快。根据工控网数据,在2015年,我国伺服市场77%的份额被欧美日品牌占据。其中日系品牌占45%,主要是松下、三菱、安川三家公司;欧美系占22%,较为分散,包括西门子、施耐德等;内地品牌份额为15%,其中规模最大的汇川技术也仅占5.7%。

近年来,随着国家《中国制造2025》、《智能制造发展规划(2016-2020年)》等政策出台,进口替代进程推进,国产品牌发展迅速,以汇川技术为例,2013年伺服业务收入为2.7亿元,2017年已经超过9亿元,预测2018年将达到12亿元左右,到时市场份额将会提升至11.2%,较2015年提升将近一倍。

此外,从技术水平来看,国产品牌经过十几年的努力已经逐步接近国际品牌水平,产品核心技术参数与国际顶尖品牌产品不相上下。仍以汇川技术为例,其主要伺服产品在脉冲频率、分辨率、响应速度和精度等方面均与世界一流企业平起平坐,但根据调研数据显示,公司产品在稳定性和可靠性上与国际一流品牌还存在差距,综合技术水平能够达到世界二流品牌如松下和台达等品牌标准。

近年来,随着国家《中国制造2025》、《智能制造发展规划(2016-2020年)》等政策的扶持下,国内品牌成长迅速,但市场主导地位依然在欧美日品牌手中。未来,国产品牌将会持续提高研发投入,提升技术发展水平,特别是专注于细分行业的发展,将会逐步形成细分龙头。

国内伺服生产厂商往往专攻于自己所了解擅长的细分行业,例如汇出技术是注塑机伺服系统的龙头企业,埃斯顿在金属成型机床伺服系统领域处于领先地位,而英威腾则在纺织伺服系统中占据优势。纵观通用伺服生产企业,他们的发展战略大致相同,基本都是在细分行业取得霸主地位后,再尝试向其他领域拓展。在中低端伺服市场,国产厂商以其较高的性价比,已经逐渐占据主导地位。

向系统集成化和总线型伺服系统供应商发展是国内伺服企业未来热衷的发展方向。随着中国制造2025和智能工厂等战略的开展,各大生产厂商都在搭建自己的智能工厂,提升自动化生产水平和构建物联网是其关键,这些都离不开伺服系统。集成化的伺服系统可以帮助客户简化自动化改造的方式和时间,总线型伺服能够将设备连入工业生产网络,从业搭建工业物联网,实现工业4.0。目前各大伺服生产厂商,包括国内厂商都在努力推出自己的总线型伺服产品,并为客户提供整体集成化解决方案,只有这样才能满足客户日益严苛的产品要求。

更多数据参考前瞻产业研究院发布的《中国伺服系统行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对伺服系统行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来伺服系统行业发展轨迹及实践经验,对伺服系统行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国智能电表行业细分市场竞争格局分析 三相智能电表市场集中度随准确度等级增加而升高【组图】

2023年全球生物医药行业竞争格局及发展趋势变化分析市场竞争“强者恒强”【组图】

2022年中国工程塑料市场竞争格局及发展趋势分析 高性能化或为重点研发方向